ここから本文です。

大阪府の宿泊税

宿泊税の目的

大阪府では、2017年1月1日から法定外目的税として宿泊税を導入しています。宿泊税は、大阪が世界有数の国際都市として発展していくことを目指し、都市の魅力を高めるとともに、観光の振興を図る施策に充当しています。

宿泊税の概要

| 税を納める方 |

大阪府内のホテル、旅館、簡易宿所、国家戦略特別区域法に規定する認定事業に係る施設(特区民泊)及び住宅宿泊事業法に規定する住宅宿泊施設に係る施設における宿泊者 |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 税率 |

(注意) 2025年 9月1日から、宿泊税の税率を引き上げ、免税点を引き下げました。 宿泊契約や宿泊代金等の支払いの日付にかかわらず、2025年9月1日の宿泊から適用されます。

制度改正前(2025年8月31日の宿泊まで)の税率は以下のとおり 7,000円未満・・・・・・・・・課税されません 7,000円以上15,000円未満・・・100円 15,000円以上20,000円未満・・・200円 20,000円以上・・・・・・・・・300円

|

||||||||||||

|

課税 免除 |

修学旅行生等は、宿泊税を課さないこととします。(※令和7年4月1日施行) (課税免除となる宿泊)

|

||||||||||||

|

納入 方法 |

特別徴収 特別徴収とは、ホテル、旅館、簡易宿所、国家戦略特別区域法に規定する認定事業に係る施設(特区民泊)及び住宅宿泊事業法に規定する住宅宿泊事業に係る施設の経営者(=特別徴収義務者)が、納税義務者である当該ホテル等における宿泊者から税金を徴収し、納入する方法のことです。 |

| PDFファイル | Wordファイル(文のみ) |

|---|---|

|

2025年9月制度改正 |

2025年9月制度改正 |

|

改正前(~2025年8月31日) 改正後(2025年9月1日~) |

改正前(~2025年8月31日) 改正後(2025年9月1日~) |

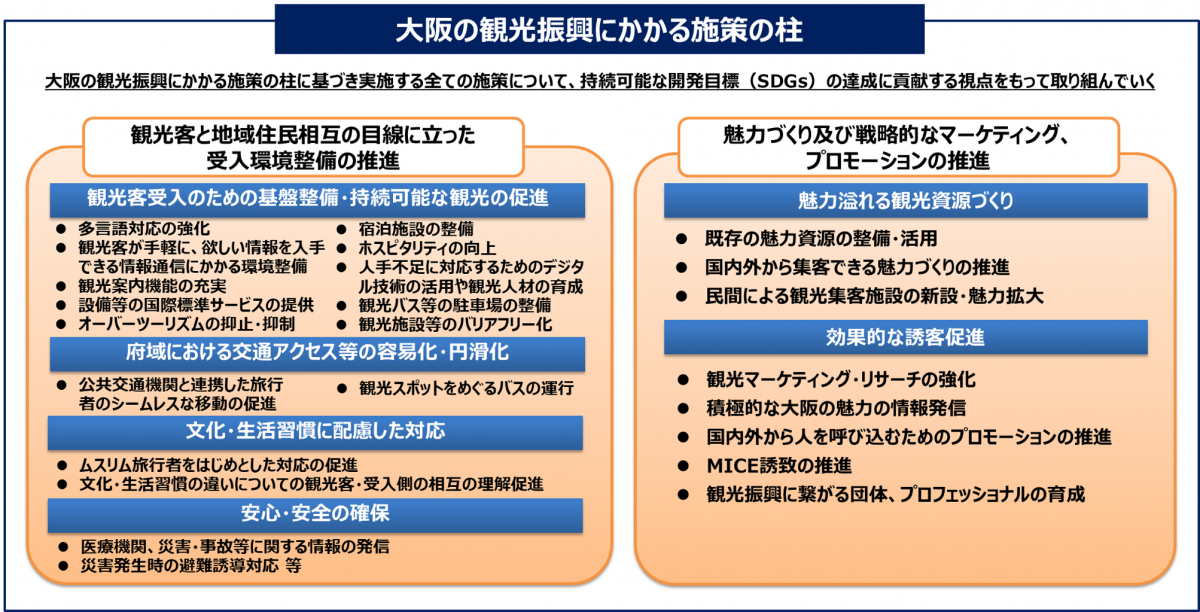

税の使いみち

宿泊税を活用して、旅行者の受入環境の整備や大阪の魅力向上・国内外へのプロモーションの推進といった事業に取り組んでいます。

| 画像ダウンロード用ファイル | PowerPoint | Word(読み上げ用) | |

|---|---|---|---|

| 大阪の観光振興にかかる施策の柱 | 大阪の観光振興にかかる施策の柱(PDF:108KB) | 大阪の観光振興にかかる施策の柱(ワード:23KB) |

宿泊税活用事業について

宿泊税を活用した2017年度以降の具体的な事業については、都市魅力の戦略に位置づけた上で取り組んでいきます。

また、宿泊税を活用した事業について、府民や観光客の皆さまに分かりやすくお知らせするため、本府で作成したステッカー等を活用し、事業の「見える化」を図っています。

【ステッカーの画像】

| 画像ダウンロード用ファイル | |

|---|---|

|

宿泊税活用事業ステッカー (シンプルver.) |

宿泊税活用事業ステッカー(PDF:42KB) |

|

宿泊税活用事業ステッカー (もずやんver.) |

宿泊税活用事業ステッカー(PDF:153KB) |

宿泊税の収支状況について

宿泊税制度の運用状況の透明性を図るため、宿泊税の残高を含めた収支状況を公表しています。

宿泊税の収支状況について(PDF:214KB) 宿泊税の収支状況について(エクセル:14KB)

宿泊税認知度等に関する調査

大阪府では、宿泊税活用事業の効果や課題を把握するために、宿泊税制度の認知度や大阪での観光及び宿泊税の活用状況等に関する満足度等を調査しています。