ここから本文です。

障害者雇用率制度における特例子会社制度等について

障害者雇用率制度における特例子会社制度等について

法定雇用率は、法人単位で課されるため親会社と子会社の関係であっても、子会社で雇用されている障がい者を親会社の雇用率に算定することができないのが原則となっています。

ただし、障がい者の雇用の促進及び安定を図るため、事業主が障がい者の雇用に特別の配慮をした子会社を設立する等、一定の要件を満たす場合には、特例としてその子会社に雇用されている労働者を親会社に雇用されているものとみなして、実雇用率を算定できることとするなど特例制度があります。

参考:障がい者雇用率算定の特例制度(ご案内) チラシ(PPT:71KB) チラシ(PDF:833KB)

詳細は、厚生労働省ホームページ「障害者雇用のルール」(外部サイトへリンク)(別ウィンドウで開きます)をご参照ください。

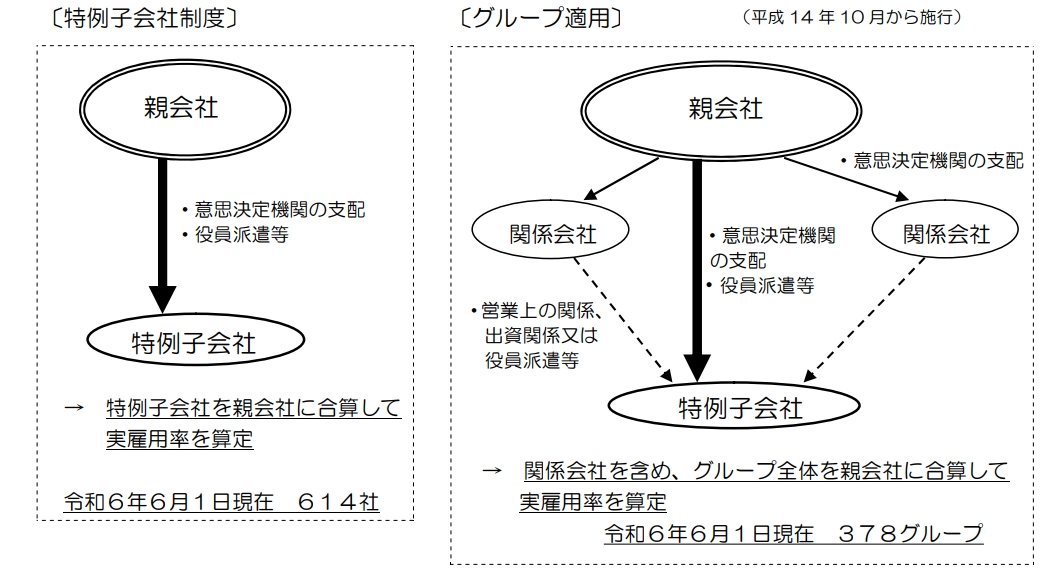

特例子会社制度について(特例子会社制度・グループ適用)

障がい者の雇用の促進及び安定を図るため、事業主が障がい者の雇用に特別の配慮をした子会社を設立し、一定の要件を満たす場合には、特例としてその子会社に雇用されている労働者を親会社に雇用されているものとみなして、実雇用率を算定できることとしています。(特例子会社制度)

また、特例子会社を持つ親会社については、関係する子会社も含め、企業グループによる実雇用率算定が可能です。(グループ適用)

事業主にとってのメリット

- 障がいの特性に配慮した仕事の確保・職場環境の整備が容易。障がい者の能力を十分に引き出すことができる。

- 職場定着率が高まり、生産性の向上が期待できる。

- 障がい者の受け入れに当たっての設備投資を集中化できる。

- 親会社と異なる労働条件の設定が可能となり、弾力的な雇用管理が可能。

障がい者にとってのメリット

- 特例子会社の設立により雇用機会の拡大が図られる。

- 障がい者に配慮された職場環境の中で、個々人の能力を発揮する機会が確保される。

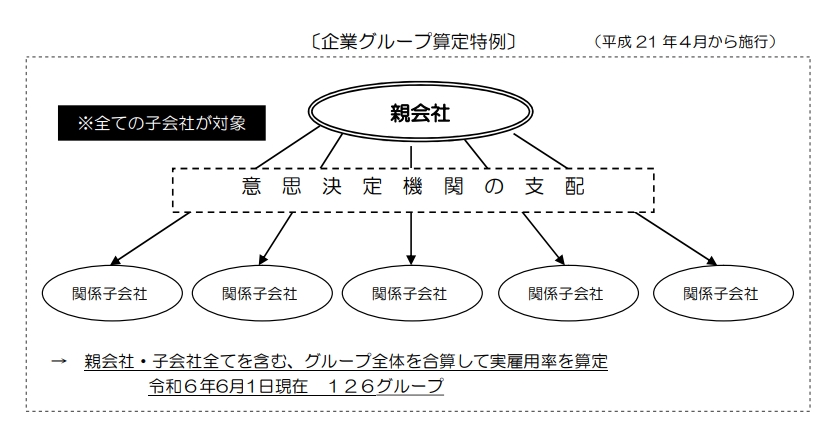

企業グループ算定特例制度について(関係子会社特例)

一定の要件を満たす企業グループとして厚生労働大臣の認定を受けたものについては、特例子会社がない場合であっても、企業グループ全体で実雇用率の通算が可能となる特例です。

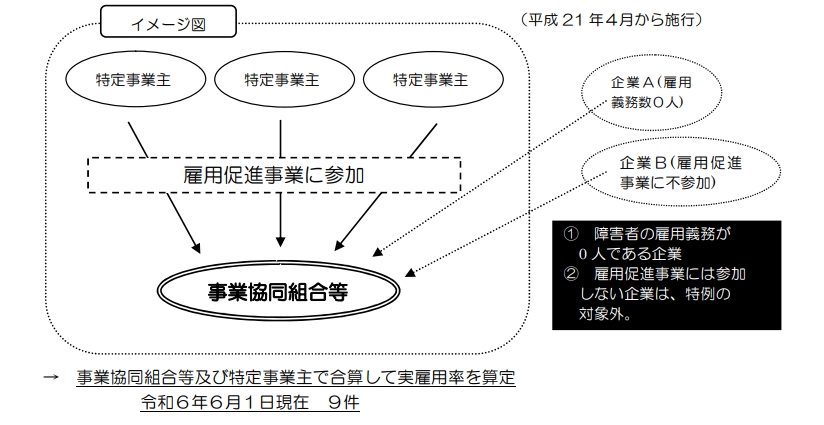

事業協同組合等算定特例について(特定事業主特例)

中小企業が事業協同組合等を活用して共同事業を行い、一定の要件を満たすものとして、厚生労働大臣の認定を受けたものについて、事業協同組合等(特定組合等)とその組合員である中小企業(特定事業主)で実雇用率の通算が可能となる特例です。

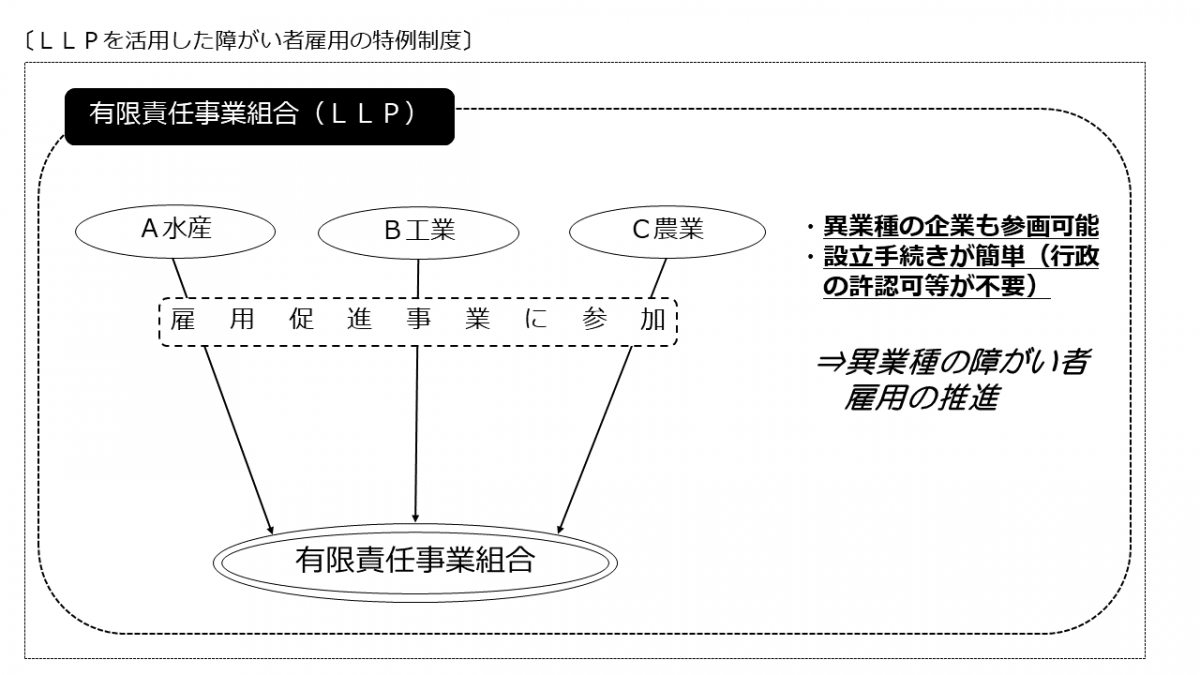

障がい者雇用に係る特定事業主の拡大について(国家戦略特区から全国に拡大)

事業協同組合等を対象とした障がい者雇用に係る雇用率算定の特例制度について、有限責任事業組合(LLP)がその対象に追加されました。

また、LLPについては平成29年より国家戦略特区内の組合および特定事業主のみ事業協同組合等算定特例制度の認定対象としておりましたが、令和5年度から全国で特例制度の認定対象とすることができるようになりました。

詳細は、厚生労働省ホームページ 「1.障害者雇用率制度:周知用リーフレット」(外部サイトへリンク)(別ウィンドウで開きます)をご参照ください。

有限責任事業組合(LLP)を活用した障がい者雇用の特例制度

障がい者雇用率の通算が可能となる組合について、有限責任事業組合(LLP)を対象に追加することで、特に異業種の中小企業による障がい者雇用を推進します。