ここから本文です。

軽油引取税

納める人/納める額/納める方法/免税制度/申告・申請書類等/軽油引取税のQ&A

納める人

次の人が納めます。

- 特約業者又は元売業者から軽油の現実の納入を伴う引取りを行う人

- 軽油に軽油以外のものを混和して製造された軽油を販売した人

- 製造した軽油を消費又は譲渡した特約業者及び元売業者以外の人

- 自動車の燃料として軽油以外の燃料油を販売又は消費した人

- 軽油の輸入をした特約業者及び元売業者以外の人 など

納める額

税率 1キロリットルにつき 15,000円

納める方法

上記1の人に課される税金は、特別徴収義務者(特約業者や元売業者)が軽油の代金と合わせて徴収し、毎月末日までに前月分をとりまとめてなにわ北府税事務所に申告し、納めます。

上記2から4の人に課される税金は、その人が毎月末日までに前月分をとりまとめてなにわ北府税事務所に申告し、納めます。

上記5の人に課される税金は、その人が軽油の輸入の時までに当該輸入分をなにわ北府税事務所に申告し、納めます。

また、eLTAXを利用した電子申告・納入が可能です。

詳しい内容については、eLTAXホームページ(外部サイトへリンク)や電子申告、電子申請・届出、電子納税(共通納税)についてをご覧ください。

免税制度

次の用途に軽油を使用する場合で、免税証の交付を受けた場合に免税となります。

- (1)石油化学製品を製造する事業者がエチレンなどの石油化学製品を製造するための原材料

- (2)船舶(専らレクリエーションの用に供する船舶を除く)・鉄道・軌道用車両の動力源

- (3)農業・林業用機械の動力源

- (4)鉱物の掘採事業・とび土工工事業のための用途 など

注意事項

上記(2)(3)(4)の免税措置については、令和9年3月31日までとなっています。

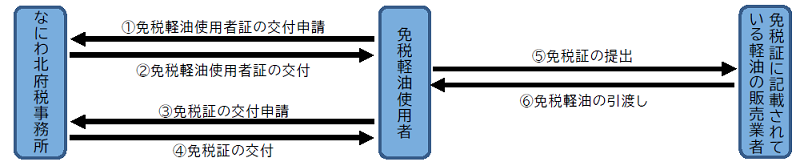

免税の手続

免税軽油を使用するためには、事前に次のとおりの手続きが必要になります。

- (1)なにわ北府税事務所に、「免税軽油使用者証」の交付申請を行い、交付を受ける。

- (2)「免税軽油使用者証」を提示し、「免税証」の交付申請を行い、交付を受ける。

- (3)軽油を購入する際に、販売店等に対して「免税証」を渡して、免税軽油を購入する。

注意事項

免税軽油使用者証の申請を行う際には、業種及び用途によって異なった添付書類が必要となりますので、事前になにわ北府税事務所にお問い合わせください。

参考資料

免税軽油使用者の皆様へ(YouTube)(外部サイトへリンク)(別ウィンドウで開きます)

(外部サイトへリンク)(別ウィンドウで開きます)

(外部サイトへリンク)(別ウィンドウで開きます)

免税軽油の使用に係る手続きについて(YouTube)(外部サイトへリンク)(別ウィンドウで開きます)

(外部サイトへリンク)(別ウィンドウで開きます)

(外部サイトへリンク)(別ウィンドウで開きます)本動画は字幕付きです。YouTubeの字幕機能はオフにしてご覧ください。(字幕機能は画面右下「字幕(C)」ボタンでオフにできます)

申告・申請様式

軽油引取税の申告及び免税手続きの詳細については、なにわ北府税事務所にお問い合わせください。

なお、申告書や申請書等の様式の一部は、様式のダウンロードに掲載しておりますので、ご利用ください。

個人府民税/個人事業税/法人府民税/法人事業税/地方法人特別税/特別法人事業税/利子等に係る府民税/特定配当等に係る府民税/

特定株式等譲渡所得金額に係る府民税/地方消費税/不動産取得税/自動車税(種別割)/自動車税(環境性能割)及び軽自動車税(環境性能割)/

府たばこ税/ゴルフ場利用税/軽油引取税/鉱区税/狩猟税/宿泊税/府が課する固定資産税