ここから本文です。

金融系外国企業等に係る地方税の課税の特例について

事業の概要

大阪府では、日本及び大阪市域に初めて進出する金融系外国企業等のために地方税(法人府民税及び法人事業税)の課税の特例制度を実施しています。

この制度は、資産運用業等(資産運用業あるいはフィンテック事業)を行う金融系外国企業等を対象に、法人府民税及び法人事業税を最大10年間軽減することで、金融系外国企業等の集積の促進及び国際競争力の強化をめざすものです。

対象法人、対象事業、軽減措置の内容は次のとおりです。

本事業は、大阪府及び大阪市の共同事業です。大阪市税の軽減制度については、大阪市:金融系外国企業等に係る地方税の課税の特例制度をご覧ください(外部サイトへリンク)。

1.対象法人について

大阪市の区域内において資産運用業等を営み、又は営もうとする法人であって、次のいずれかに掲げるもの

内国法人であって、次のいずれにも該当するもの

- 令和5年11月1日以後に設立されたこと

- 設立の日以後大阪市の区域内に事務所又は事業所(以下「事務所等」という。)を継続して有していること(当該事務所等を有することが登記事項証明書等で確認することができる場合に限る。)

- 次のいずれかに該当すること

- 当該法人が会社であって、外国投資家(※)がその株主又は社員の議決権の全部を直接に保有していること

- 当該法人が会社以外のものであって、外国投資家がその出資の金額の全部を占めていること又はその構成員の全部を占めていること

- 外国為替及び外国貿易法第26条第1項第1号に掲げる者が当該法人の役員又は役員で代表する権限を有するもののいずれかの全部を占めていること

外国法人であって、次のいずれにも該当するもの

- 令和5年11月1日以後に新たに大阪市の区域内に事務所等を設置していること(当該事務所等の設置の日より前に法の施行地に事務所等を設置していたことがある場合を除く。)

- 1の設置の日以後大阪市の区域内に事務所等を継続して有していること(当該事務所等を有することが登記事項証明書等で確認することができる場合に限る。)

外国投資家

次のいずれかに該当するものをいう。

- 外為法第26条第1項第1号又は第2号に掲げるもの

- 1に掲げるものが株主又は社員の議決権(外為法第26条第1項第3号に規定する議決権をいう。)の全部を直接に保有している会社

- 1に掲げるものが出資の金額の全部を占める組合等(外為法第26条第1項第4号に規定する組合等をいう。)又は業務執行組合員(同号に規定する業務執行組合員をいう。)の全部を占める組合等

- 外為法第26条第1項第1号に掲げる者が役員(同項第5号に規定する役員をいう。)又は役員で代表する権限を有するもののいずれかの全部を占める法人その他の団体

2.対象事業(資産運用業等)について

- 金融商品取引法(以下「金商法」という。)第二十八条第一項に規定する第一種金融商品取引業

- 金商法第28条第2項に規定する第二種金融商品取引業(金商法第29条の5第2項及び投資信託及び投資法人に関する法律第196条第2項の規定により第二種金融商品取引業とみなされる業務並びに金商法第63条第1項第1号又は金商法第63条の8第1項第2号に掲げる行為で業として行うものを含む。)

- 金商法第28条第3項に規定する投資助言・代理業

- 金商法第28条第4項に規定する投資運用業(金商法第63条第1項第2号又は金商法第63条の8第1項第1号に掲げる行為で業として行うものを含む)

- フィンテック事業(情報技術を用いた革新的な金融サービスを提供する事業)

フィンテック事業の詳細

次に掲げる事業(これらの事業の運営に関する事業又は運営に必要な技術等を提供する事業を含む。)を、官民データ活用推進基本法第2条第2項に規定する人工知能関連技術、同条第3項に規定するインターネット・オブ・シングス活用関連技術、同条第4項に規定するクラウド・コンピューティング・サービス関連技術その他の情報技術を用いて行うもの

- 金融庁設置法第4条第1項第3号の検査その他の監督の対象となる事業

- 統計法第28条の規定に基づき、産業に関する分類を定める件に定める日本標準産業分類に掲げる大分類J―金融業、保険業に属する事業(前号に掲げるものを除く。)

- 資金決済に関する法律第4条各号に規定する前払式支払手段に係る事業等、金融サービスを提供する事業のうち、法令により、行政庁からの許可、認可、免許その他これらに準ずる処分又は届出その他これに準ずる手続に関する規定の適用が除外されているもの

- 個人又は法人が自ら金融資産の管理又は運用を行うための技術等を提供する事業(前3号に掲げるものを除く。)

3.軽減措置の内容について

軽減税目及び軽減割合

法人府民税(均等割・法人税割)・法人事業税

資産運用業等の割合に応じて、相当する額(最大で全額控除)を控除

軽減期間

最大10年間(2年ごとに事業計画の延長が必要)

軽減要件である事業計画の認定に係る申請期間

2031年(令和13年)3月31日まで

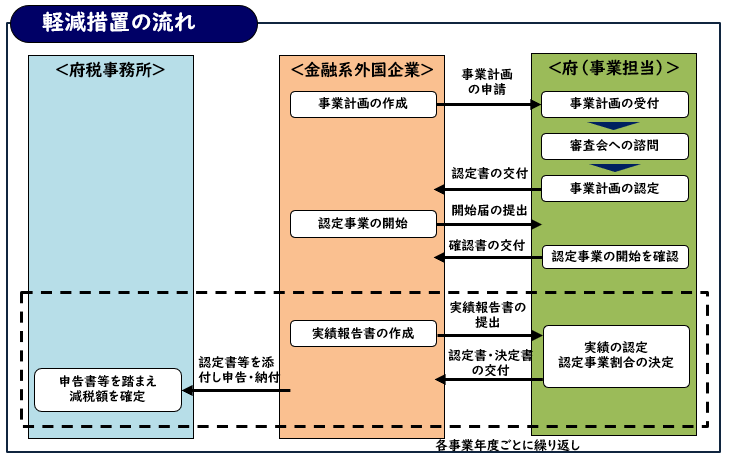

4.軽減措置の流れ

本制度の活用を検討される場合は、6.問い合わせ先に詳細をお問い合わせください。

5.関係規定

- 条例 条例(ワード:41KB),条例(PDF:126KB)

- 施行規則 施行規則(ワード:23KB),施行規則(PDF:100KB)

- 施行規則(様式1-11,13)施行規則(様式1-11,13)(ワード:134KB),施行規則(様式1-11,13)(PDF:96KB)

(様式12)(様式12)(エクセル:28KB),(様式12)(PDF:32KB)

6.問合せ先

大阪府 政策企画部 成長戦略局 国際金融都市担当

電話番号:06-6944-6643