ここから本文です。

法人事業税の外形標準課税について

対象法人/課税標準/税率/付加価値割/資本割/所得割/収入割/申告手続等/添付書類/リンク先

お知らせ

外形標準課税の対象法人の見直しについて

令和6年度税制改正により、従来の外形標準課税の対象法人(事業年度末日の資本金の額又は出資金の額が1億円を超える法人。「対象法人」参照。)に加え、下記1及び2の法人が外形標準課税の対象となりました。

1.減資への対応(令和7年4月1日以後に開始する事業年度から適用)

以下の要件をすべて満たす法人は外形標準課税の対象となります。

1.当該事業年度の前事業年度において、外形標準課税の対象法人である。

2.当該事業年度末日の資本金の額又は出資金の額が1億円以下である。

3.当該事業年度末日の払込資本の額(資本金+資本剰余金)が10億円超である。

(注) 令和7年4月1日以後最初に開始する事業年度(以下「最初事業年度」という。)については、経過措置がありますので、ご留意ください。

| 経過措置:最初事業年度については、公布日(令和6年3月30日)を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度に外形標準課税の対象であった法人であって、最初事業年度に資本金1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象です。 |

ただし、以下の要件をすべて満たす法人は外形標準課税の対象法人となりません。

1.公布日(令和6年3月30日)を含む事業年度の前事業年度において、外形標準課税の対象法人である。

2.公布日(令和6年3月30日)以後に終了した各事業年度において、外形標準課税の対象外の法人である。

3.公布日の前日(令和6年3月29日)において、資本金が1億円以下である。

2.100%子法人等への対応(令和8年4月1日以後に開始する事業年度から適用)

以下の要件をすべて満たす法人は外形標準課税の対象となります。

1.特定法人(※1)との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人により発行済株式等の全部を保有されている法人である。

2.所得等課税法人(※2)以外の法人で当該事業年度末日の資本金の額又は出資金の額が1億円以下である。

3.当該事業年度末日の払込資本の額(資本金+資本剰余金)(※3)が2億円超である。

(※1)払込資本の額(資本金+資本剰余金)が50億円を超える法人(外形標準課税の対象外の法人を除く。)及び保険業法に規定する相互会社

(※2)地方税法第72条の4第1項各号に掲げる法人、第72条の5第1項各号に掲げる法人、第72条の24の7第7項各号に掲げる法人、第4項に規定する人格のない社団等、第5項に規定するみなし課税法人、投資法人、特定目的会社並びに一般社団法人(非営利型法人に該当するものを除く。)及び一般財団法人(非営利型法人に該当するものを除く。)

(※3)公布日(令和6年3月30日)以後に、当該法人と特定法人との間に当該特定法人による完全支配関係がある場合又は当該法人が100%グループ内の複数の特定法人により発行済株式等の全部を保有されている場合において、当該法人が資本剰余金を原資として行った配当又は出資の払戻しの額を加算した額

|

特例措置:産業競争力強化法の改正の日(令和6年9月2日)から、令和9年3月31日までの間に同法の特別事業再編計画の認定を受けた認定特別事業再編事業者が、当該認定を受けた計画に従って行う一定の特別事業再編のための措置として他の法人の株式等の取得、株式交付又は株式交換を通じて当該他の法人を買収し、その買収(一定のものに限ります。)の日以降も引き続き株式等を有している場合には、当該他の法人(当該認定特別事業再編事業者が当該計画の認定を受ける前5年以内に買収した法人を含みます。)が行う事業に対する法人事業税については、当該買収の日の属する事業年度からその買収の日以後5年を経過する日の属する事業年度までの各事業年度においては外形標準課税の対象外となります。 |

激変緩和措置

令和8年4月1日以後開始する事業年度において、100%子法人等への対応により新たに外形標準課税の対象となる法人について、外形標準課税の対象となったことにより、従来の課税方式で計算した税額を超えることとなる額のうち、次に定める額を当該事業年度に係る法人事業税額から控除します。

| 適用事業年度 | 法人事業税から控除する額 |

|

令和8年4月1日から令和9年3月31日までの間に開始する事業年度 |

当該超える額に3分の2の割合を乗じた額 |

|

令和9年4月1日から令和10年3月31日までの間に開始する事業年度 |

当該超える額に3分の1の割合を乗じた額 |

対象法人

- (1)所得に課税する法人で、事業年度末日の資本金の額又は出資金の額が1億円を超える普通法人。

※みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人を除きます。 - (2)収入金に課税する法人のうち、小売電気事業等、発電事業等(令和2年4月1日以後に開始する事業年度から適用)及び特定卸供給事業(令和4年4月1日以後に終了する事業年度から適用)を行う法人で、事業年度末日の資本金の額又は出資金の額が1億円を超える普通法人。

※みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人を除きます。 - (3)収入金に課税する法人のうち、特定ガス供給業(令和4年4月1日以後に開始する事業年度から適用)を行う法人。

課税標準

対象法人(1)

(付加価値額×税率)+(資本金等の額×税率)+(所得×税率)=税額

対象法人(2)及び(3)

(付加価値額×税率)+(資本金等の額×税率)+(収入金額×税率)=税額

税率

税率については、税率一覧をご覧ください。

付加価値割

付加価値額=収益配分額(報酬給与額+純支払利子+純支払賃借料)± 単年度損益

報酬給与額

役員又は使用人に対する報酬、給料、賃金、賞与、退職手当その他これらの性質を有する給与として支出する金額の合計額と、役員又は使用人のために支出する確定給付企業年金に係る規約に基づく掛金等一定のものの合計額。

収益配分額に占める報酬給与額の割合が高い法人の報酬給与額の計算

報酬給与額が収益配分額の70%を超える法人は、付加価値額から雇用安定控除額を控除することができます。

雇用安定控除額=報酬給与額 -(収益配分額×70%)

雇用安定控除額=120 -(130×70%)= 120 - 91 = 29

付加価値額=120(報酬給与額)+5(純支払利子)+5(純支払賃借料)+10(単年度損益)-29(雇用安定控除額)=111

労働者〔船員〕派遣契約がある場合の報酬給与額の計算

「労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律」又は「船員職業安定法」に規定する労働者派遣契約又は船員派遣契約に基づく場合に適用となります。

派遣労働者〔船員〕の派遣を受ける法人

当該法人が役員・使用人の労働の対価として支払う給与等の額に、派遣契約料の75%相当額を加えた額が報酬給与額になります。

派遣労働者〔船員〕の派遣を行う法人

当該法人が役員・使用人の労働の対価として支払う給与等の額に、派遣労働者〔船員〕に支払う給与等の額の合計額から派遣契約料の75%相当額(ただし、派遣労働者〔船員〕に支払う給与等の合計額が上限)を控除した額を加えた額が報酬給与額になります。

付加価値割における賃上促進税制の導入 ※時限措置

令和8年度税制改正により、令和8年4月1日から令和9年3月31日までの間に開始する事業年度に国内雇用者に対して給与等を支給する法人について、次の要件を満たす場合は、控除対象雇用者給与等支給増加額に雇用安定控除を反映した額を付加価値割の課税標準から控除することができます。

- (1)(継続雇用者給与等支給額−継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 4%

- (2)常時使用する従業員数が2,000人以下であること。

- (3)資本金の額又は出資金の額が10億円以上で、かつ、常時使用する従業員数が1,000人以上の法人については、マルチステークホルダー方針を公表していることについて経済産業大臣へ届出があった旨を証する書類(受理通知書)の写しの添付があること。

なお、中小企業者等(令和7年4月1日から令和9年3月31日までの間に開始する事業年度)においては、次の要件を満たす場合、控除を適用することができます。

(雇用者給与等支給額−比較雇用者給与等支給額)/比較雇用者給与等支給額 ≧ 1.5%

令和4年4月1日から令和8年3月31日までの間に開始する事業年度に国内雇用者に対して給与等を支給する法人について、次の要件を満たす場合は、控除対象雇用者給与等支給増加額に雇用安定控除を反映した額を付加価値割の課税標準から控除することができます。

- (1)(継続雇用者給与等支給額−継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 3%

- (2)以下のどちらかの要件に該当する法人については、マルチステークホルダー方針を公表していることについて経済産業大臣へ届出があった旨を証する書類(受理通知書)の写しの添付があること。

1.資本金の額又は出資金の額が10億円以上で、かつ、常時使用する従業員数が1,000人以上の場合

2.常時使用する従業員数が2,000人超の場合(注) - (注)令和6年4月1日以後に開始する事業年度から適用

継続雇用者給与等支給額及び継続雇用者比較給与等支給額等については、法人税における給与等の支給額が増加した場合の税額控除制度の計算の例によります。

当該制度を適用し申告する場合は、「法人府民税・法人事業税・特別法人事業税・地方法人特別税関係のダウンロード」から「給与等の支給額が増加した場合の付加価値額の控除に関する明細書(第6号様式別表5の6の3)」をご使用ください。

付加価値割における人材確保等促進税制の導入 ※時限措置

令和3年4月1日から令和4年3月31日までの間に開始する事業年度に国内新規雇用者に対して給与等を支給する法人について、次の要件を満たす場合は、控除対象新規雇用者給与等支給額に雇用安定控除を反映した額を付加価値割の課税標準から控除することができます。

(新規雇用者給与等支給額−新規雇用者比較給与等支給額)/新規雇用者比較給与等支給額 ≧ 2%

新規雇用者給与等支給額及び新規比較雇用者給与等支給額等については、法人税における給与等の支給額が増加した場合の税額控除制度の計算の例によります。

当該制度を適用し申告する場合は、「法人府民税・法人事業税・特別法人事業税・地方法人特別税関係のダウンロード」から「国内新規雇用者に対する給与等の支給額が増加した場合の付加価値額の控除に関する明細書(第6号様式別表5の6)」をご使用ください。

付加価値割における賃上げ及び投資の促進に係る税制の導入 ※時限措置

平成30年4月1日から令和3年3月31日までの間に開始する事業年度に国内雇用者に対して給与等を支給する法人について、次の(1)から(3)の要件を満たす場合は、雇用者給与等支給額から比較雇用者給与等支給額を控除した額に雇用安定控除を反映した額を付加価値割の課税標準から控除することができます。

- (1)雇用者給与等支給額 > 比較雇用者給与等支給額

- (2)(継続雇用者給与等支給額−継続雇用者比較給与等支給額)/継続雇用者比較給与等支給額 ≧ 3%

- (3)国内設備投資額 ≧ 当期償却費総額×95%(注)

(注)令和2年4月1日前に開始した事業年度については、90%を用います。

雇用者給与等支給額及び比較雇用者給与等支給額等については、法人税における給与等の引上げ及び設備投資を行った場合の税額控除制度の計算の例によります。

当該制度を適用し申告する場合は、「法人府民税・法人事業税・特別法人事業税・地方法人特別税関係のダウンロード」から「給与等の引上げ及び設備投資を行った場合の付加価値額の控除に関する明細書(第6号様式別表5の6の2)」をご使用ください。

純支払利子

支払利子の合計額から受取利子の合計額を控除した額。

※受取利子の合計額が支払利子の合計額を超える場合は「零」とします。

純支払賃借料

支払賃借料の合計額から受取賃借料の合計額を控除した額。

※受取賃借料の合計額が支払賃借料の合計額を超える場合は「零」とします。

報酬給与額、純支払利子、純支払賃借料算定上の報酬・給与等、支払利子、受取利子、支払賃借料、受取賃借料は、原則として法人税法の所得金額の計算上、損金又は益金に算入されるものに限られます。

単年度損益

原則として、各事業年度の法人税の課税標準となる所得金額の計算の例によって算定した金額で、欠損金額及び災害欠損金額の繰越控除前の金額

資本割

資本金等の額=「法人税法第2条第16号に規定する額から、無償減資等の額を控除するとともに、無償増資等の額を加算した額」と「資本金の額及び資本準備金の額の合計額又は出資金の額」のいずれか高い金額をいいます。

資本金等の額が1,000億円を超える法人の課税標準額の特例措置

下表の「(1)資本金等の額」欄の区分に応じた「(2)課税標準算入率」欄を乗じて計算した金額の合計額が課税標準となる資本金等の額とされます。また、資本金等の額が1兆円を超える場合は1兆円として計算します。

|

(1)資本金等の額 |

(2)課税標準算入率 |

|---|---|

| 1,000億円以下の金額 |

100% |

| 1,000億円超5,000億円以下の金額 |

50% |

| 5,000億円超1兆円以下の金額 |

25% |

持株会社(発行済株式総数の50%超を保有する子会社の株式の価額が、総資産の額の50%を超える法人)の特例措置

持株会社の総資産の帳簿価額に占める子会社の株式等の帳簿価額の割合を資本金等の額に乗じて計算した金額を当該資本金等の額から控除することができます。

所得割

所得金額 = 益金の額 - 損金の額

所得の金額とは、原則として、各事業年度の法人税の課税標準となる所得金額の計算の例によって算定した金額で、欠損金額及び災害欠損金額の繰越控除額がある場合はこれを控除した後の金額となります。

収入割

課税標準となる収入金額 = 収入すべき金額の総額 - 控除すべき金額

収入割の課税標準となる収入金額は、各事業の収入金額です。電気供給業の場合は、各事業年度において電気供給業について収入すべき金額の総額から、国又は地方団体から受けるべき補助金、固定資産の売却による収入金額等を控除した金額となります。

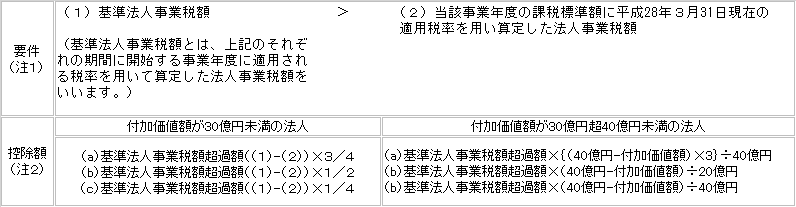

法人事業税の税率改正に伴う負担変動の軽減措置 ※経過措置

平成28年4月1日から平成31年3月31日までの間に開始する事業年度に適用される税率を用いて算定した法人事業税(基準法人事業税額)に対する軽減措置。

- (a)平成28年4月1日から平成29年3月31日までの間に開始する事業年度

- (b)平成29年4月1日から平成30年3月31日までの間に開始する事業年度

- (c)平成30年4月1日から平成31年3月31日までの間に開始する事業年度

(注1)基準法人事業税額等に100円未満の端数がある場合又はその全額が100円未満である場合はこれを切り捨てます。

(注2)控除額に100円未満の端数がある場合又はその全額が100円未満である場合はこれを切り上げます。

当該制度を適用し申告する場合は、「平成28年改正法附則第5条の控除額に関する計算書(第6号様式別表5の7)」をご使用ください。

申告手続等

電子申告義務化について

令和2年4月1日以後に開始する事業年度から、大法人(事業年度開始の時において資本金の額又は出資金の額が1億円超の法人等)が行う法人府民税及び法人事業税の申告は、電子情報処理組織を使用する方法(eLTAX)により提出しなければなりません。詳細については、大法人の電子申告の義務化についてのページをご覧ください。

確定申告

当該事業年度分の付加価値割、資本割、所得割、収入割の課税標準及び税額等必要事項を記載した確定申告書(地方税法施行規則第6号様式、第6号様式(その2)又は第6号様式(その3))を当該事業年度終了の日から原則として2ヶ月以内に提出し税額を納付してください。

予定・中間申告

前事業年度において外形標準課税の対象であった法人(※1)については、法人税における中間申告の義務の有無に関わらず、事業年度が6月を超える場合には(※2)、法人事業税及び特別法人事業税について中間申告の義務があります。

事業年度が6月を超える外形標準課税の対象法人は、当該事業年度の前事業年度分の事業税額として確定した額を基礎に計算した申告税額等必要事項を記載した予定申告書(地方税法施行規則第6号の3様式、第6号の3様式(その2)又は第6号の3様式(その3))又は当該法人(通算親法人である協同組合等との間に通算完全支配関係があるもののうち所得割を申告納付すべきものを除きます。)の当該事業年度開始の日(※3)から6ヶ月の期間を1事業年度とみなして算定した付加価値割、資本割、所得割、収入割の課税標準額及び税額等の必要事項を記載した中間申告書(地方税法施行規則第6号様式、第6号様式(その2)又は第6号様式(その3))を当該事業年度開始の日(※3)以後6月を経過した日から2ヶ月以内に提出し税額を納付してください。

(※1)令和7年3月31日以前開始事業年度においては、中間申告の義務の判定における外形標準課税対象の法人であるかどうかの判定は、当該事業年度開始の日以後6月経過日の前日において行います。

(※2)通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人事業年度が6月を超え、かつ、当該通算親法人事業年度開始の日以後6月を経過した日において通算親法人との間に通算完全支配関係がある法人と読み替えます。

(※3)通算子法人の場合は、通算子法人の事業年度開始の日の属する通算親法人事業年度の開始の日と読み替えます。

添付書類

大阪府内に事務所又は事業所(以下「事務所等」といいます。)がある法人は、確定申告及び中間申告に下表の書類を添付し、法人の事務所等の所在地を担当する府税事務所へ申告してください。

◎・・・提出義務があります。 ○・・・該当する法人にあっては、提出義務があります。 ×・・・提出義務はありません。

| 提出書類(様式の説明、ダウンロードについてはこちら) |

主たる事務所等が |

従たる事務所等が |

|

|---|---|---|---|

| 第6号様式別表4の4 | 「当該法人との間に完全支配関係を有する特定法人等に関する明細書」(※2) | ○ | ○ |

| 第6号様式別表5の2 | 「付加価値額及び資本金等の額の計算書」 |

◎ |

◎ |

| 第6号様式別表5の2の2 | 「付加価値額に関する計算書」 |

○ |

○ |

| 第6号様式別表5の2の3 | 「資本金等の額に関する計算書」 |

○ |

○ |

| 第6号様式別表5の2の4 | 「特定子会社の株式等に係る控除額に関する計算書」 |

○ |

○ |

| 第6号様式別表5の3 | 「報酬給与額に関する明細書」 |

◎ |

× |

| 第6号様式別表5の3の2 | 「労働者派遣等に関する明細書」 |

○ |

× |

| 第6号様式別表5の4 | 「純支払利子に関する明細書」 |

◎ |

× |

| 第6号様式別表5の5 | 「純支払賃借料に関する明細書」 |

◎ |

× |

| 第6号様式別表5の6 | 「国内新規雇用者に対する給与等の支給額が増加した場合の付加価値額の控除に関する明細書」 |

○ |

○ |

| 第6号様式別表5の6の2 | 「給与等の引上げ及び設備投資を行った場合の付加価値額の控除に関する明細書」 |

○ |

○ |

| 第6号様式別表5の6の3 | 「給与等の支給額が増加した場合の付加価値額の控除に関する明細書」 |

○ |

○ |

| 第6号様式別表5の7 | 「令和6年改正法附則第8条第2項の控除額に関する計算書」(※2) | ○ | ○ |

| 第6号様式別表5の8 | 「比較法人事業税額を計算する場合の欠損金額等及び災害損失欠損金額の控除明細書(法第72条の2第1項第3号に掲げる事業)」(※2) |

○ |

○ |

| 貸借対照表及び損益計算書(写)(※3) |

◎ |

◎ |

|

| 株主資本等変動計算書及び法人の事業等の概況に関する書類(当該法人との間に完全支配関係がある他の法人との関係を系統的に示した図を含む)(写)(※2、3) | ◎ | ◎ | |

※1 お願い

主たる事務所等が大阪府にある場合、以下の書類についても添付をお願いします。

- 販売費及び一般管理費明細書、売上原価報告書、製造原価報告書(作成されていない場合は不要です。)

- 法人税別表4又は別表4の2付表(所得の金額の計算に関する明細書)

- 法人税別表5(1)又は別表5の2(1)付表1(利益積立金額及び資本金等の額の計算に関する明細書)

※2 令和8年4月1日以後開始事業年度より添付が必要となります。

※3 令和2年4月1日以後に終了する事業年度から法人税の申告を電子情報処理組織を使用する方法(e-Tax)により行い、その際、財務諸表を電子的に提出している場合は、添付は不要となります。

リンク先

法人府民税・法人事業税・特別法人事業税・地方法人特別税関係の様式のダウンロード

税率の適用や申告書の記載方法など詳しくは、担当の府税事務所へお問合せください。