ここから本文です。

地方創生応援税制(企業版ふるさと納税)について

概要

平成28年度税制改正において創設された地方公共団体が行う地方創生を推進するうえで効果の高い一定の事業に対して、法人が行った寄附について、寄附金の損金算入措置に加え、法人住民税法人税割額及び法人事業税額から控除する制度です。

青色申告書を提出する法人が、平成28年4月20日から令和10年3月31日までの間に、地域再生法に規定する認定地方公共団体に対して、当該認定地方公共団体が行ったまち・ひと・しごと創生寄附活用事業に関連する寄附金を支出した場合に当該寄附金を支出した日を含む事業年度の法人事業税、法人府民税から次の金額を控除します。

詳しくは、企業版ふるさと納税ポータルサイト(内閣府地方創生推進事務局)(外部サイトへリンク)をご覧ください。

〇控除額

■令和2年4月1日以後に開始する事業年度

・法人事業税:寄附額の20%【ただし、法人事業税額の20%が上限】

・法人府民税(法人税割):寄附額の5.7%【ただし、法人府民税法人税割額の20%が上限】

■令和2年3月31日以前に開始する事業年度

・法人事業税:寄附額の10%【ただし、法人事業税額の20%が上限】

・法人府民税(法人税割):寄附額の5%(令和元年10月1日以後に開始する事業年度は2.9%)【ただし、法人府民税法人税割額の20%が上限】

〇注意点

・寄附金額が10万円以上の場合に、税額控除の対象となります。

・主たる事務所が立地する地方公共団体に対する寄附は対象となりません。

・東京都、23区、一部の市町村に対する寄附は対象となりません。

・地方創生応援税制(企業版ふるさと納税)の適用を受ける場合は、第7号の3様式と寄附金を受けた認定地方公共団体が当該寄附金の受領について交付する受領書の写しの提出が必要になります。

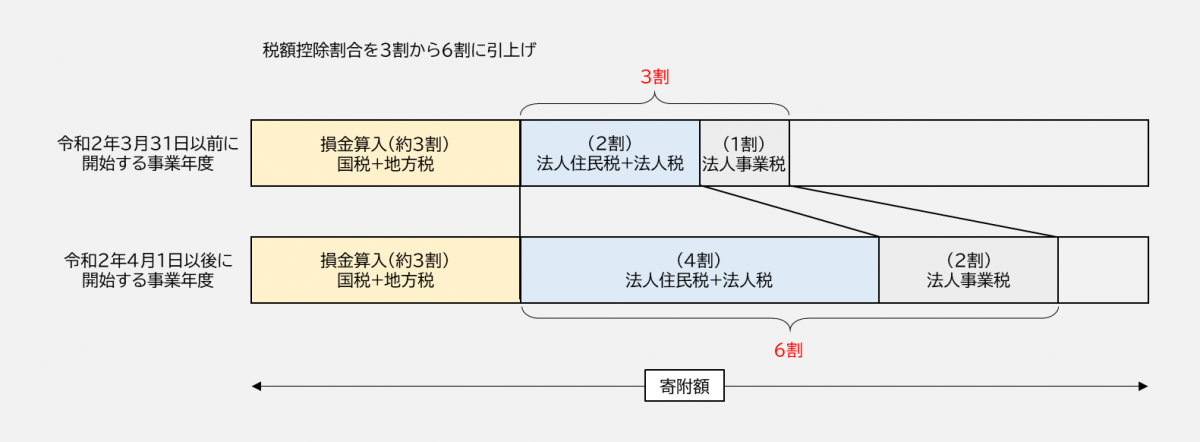

税額控除割合の引上げ

令和2年度税制改正において、地方への資金の流れを飛躍的に高めるため、適用期限の延長、税額控除割合の引上げ及び個別認定から包括認定に転換する計画認定手続の簡素化等、制度が拡充されました。

・税額控除割合の引上げ