ここから本文です。

府民経済計算の考え方・基本的概念

大阪府民経済計算(令和5年度 確報)

府民経済計算の考え方

府民経済計算とは、大阪府という行政区域における各産業の生産活動によって1年間に生み出された価値(付加価値)を、生産・分配・支出という三つの面からとらえることにより、経済の規模や産業構造を総合的、体系的に明らかにしようとするものである。

農業、製造業、商業等の各産業は、労働者や機械・設備等を使い、原材料を投入して財貨・サービスを生産する。生産された財貨・サービスの価値を市場価格によって単純に合計したものが生産総額(産出額)である。

ここには生産に当たって原材料として投入された、いわゆる中間生産物(中間投入)が含まれており、これを除くことにより、生産活動によって新たに生み出された付加価値(府内総生産)が得られる。

付加価値(府内総生産)=生産総額(府内産出額)-中間生産物(中間投入)

ここには建物や機械・設備等が生産過程において減耗する価格分(=固定資本減耗)が含まれており、これを除くことにより、正味の付加価値(府内純生産)が得られる

正味の付加価値(府内純生産)=付加価値(府内総生産)-固定資本減耗

生産活動によって新たに生み出された付加価値は、生産に参加した各要素、すなわち労働者には賃金、企業には利潤等の形で分配され、分配された付加価値は消費や投資等の形で支出される。

このように、経済活動は生産→分配→支出という循環を繰り返すが、これは同一の価値の流れを異なった側面からとらえたものであり、概念上の調整を加えると、

生産=分配=支出

の関係が成り立つ。これを「三面等価の原則」という。

府民経済計算の基本的概念

府内概念と府民概念

付加価値のとらえ方には、府内概念(属地主義)と府民概念(属人主義)がある。

府内概念は、大阪府という行政区域内での生産活動によって生み出された付加価値を、生産に携わった者の居住地にかかわりなくとらえることをいい、府民概念は、府内居住者(=府民)が生産活動によって生み出した付加価値を、その就業地にかかわりなくとらえることをいう。

府内概念に府県間の所得受払の差額である「域外からの要素所得(純)」を加えたものが、府民概念となる。

府民概念=府内概念+域外からの要素所得(純)

総生産と純生産

付加価値を評価する場合、建物や機械・設備が生産の過程において減耗する価格分(=固定資本減耗)を含むか否かによって、総生産と純生産の違いがある。

固定資本減耗を含むものを総(グロス)生産と、控除したものを純(ネット)生産という。

府内純生産=府内総生産-固定資本減耗

市場価格表示と要素費用表示

付加価値を表示するのに、市場価格でとらえる方法と要素費用でとらえる方法がある。

市場価格表示は、市場で取引される商品の売買価格(市場価格)により、要素費用表示は、生産のために必要とされる労働や資本等の生産要素に対して支払われた費用(賃金、利潤等)により評価する方法である。

要素費用表示の府内純生産に生産・輸入品に課される税を加え補助金を控除したものが、市場価格表示の府内純生産となる。

市場価格表示の府内純生産=要素費用表示の府内純生産+生産・輸入品に課される税-補助金

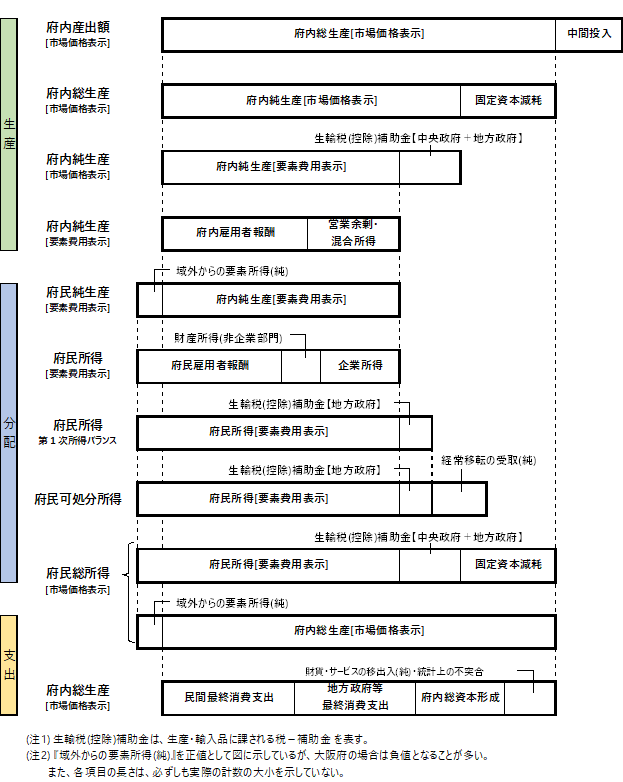

[参考]府民経済計算の諸系列の相互関連図

府内総生産(生産系列)は、1年間の生産活動により新たに生産された最終生産物(付加価値)の貨幣評価額であり、生産活動に参加した労働、土地、資本等の各生産要素の所得(分配系列)となり、更に消費や投資等の形で支出(支出系列)に充てられる。

この相互の関連を図示すると、図Aのとおりとなる。

図A 相互関連図

名目値と実質値

名目値は、各年の市場価格で評価された金額を集計したもので、物価変動の影響が含まれている。実質値は、物価変動の影響を除いて計算したもので、経済の実質的な伸びを見る場合に用いられる。

実質値を直接推計することは困難であるため、各種の物価指数を利用して作成したデフレーター(物価調整指数)で名目値を除して求めており、大阪府民経済計算では、連鎖方式により算出している。

実質値=名目値÷デフレーター

制度部門別分類と経済活動別分類

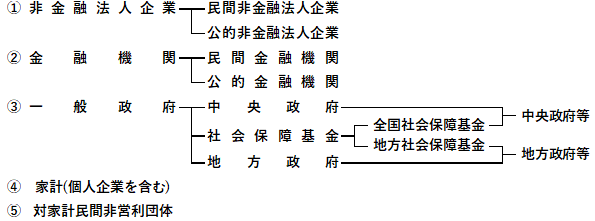

府民経済計算のようにマクロ集計量を取り扱う勘定体系においては、行動の原理が異なる個々の経済主体を同質のグループに集約し、グループごとに勘定を作成する。SNAでは異なる2つの観点から経済主体を分類する2重分類を採る。

第1は、制度単位を分類する「制度部門別分類」である。制度単位とは、自らの行動について、自身が法的責任を有し、自身のために資産を所有し負債を負い、自らの意思で経済活動に従事し、他の制度単位との取引を行う主体をいう。

第2は、事業所を生産単位として見た場合に主として生産に使用する技術の同一性によって分類する「経済活動別分類」である。事業所とは、1つの場所で、ある特定の生産活動を行う企業又は企業の一部をいう。

制度部門別分類

制度単位は、次の5つに分類される。

非金融法人企業

非金融の市場生産に携わる法人企業、準法人企業及び非営利団体から成る。

法人企業には、営利社団法人(株式会社、合名会社、合資会社、合同会社)、特殊法人等の一部が含まれる。

準法人企業とは、法人企業ではないが基本的にこれと同様に自律的に意思決定を行う主体を指し、海外の企業の国内支店や国の特別会計の一部等が含まれる。

市場生産に携わる非営利団体には、医療サービスを供給する医療機関(医療法人のほか、大学の附属病院や一部の独立行政法人を含む)や介護保険による介護サービスを供給する介護事業者、更には経済団体が含まれる。

また、非金融法人企業及び金融機関は、政府による所有・支配の有無に応じて、民間企業と公的企業に分かれる。(1)政府が議決権の過半数を保有、(2)取締役会等の統治機関を支配(過半数の任免権を持つ)のいずれかを満たす場合には公的企業(公的非金融企業又は公的金融機関)に分類し、そうでない場合は民間企業(民間非金融法人企業又は民間金融機関)に分類する。

金融機関

主要な活動が金融仲介業務及びそれを促進する業務である法人企業及び準法人企業のほか、非金融法人企業と同様、金融的性格を持つ市場生産に従事する非営利団体も含まれる。また、政府の所有・支配の有無に応じて、民間金融機関と公的金融機関に分かれる。

一般政府

中央政府、地方政府及びそれらによって設定、管理されている社会保障基金が含まれる。財貨・サービスの生産者という観点では非市場生産者である。

中央政府には国の一般会計のほか、特別会計の一部、独立行政法人等の一部が含まれ、地方政府には地方公共団体の普通会計のほか、公営事業会計の一部、地方独立行政法人の一部が含まれる。

社会保障基金は、(a)政府により賦課・支配、(b)社会の全体又は大部分をカバー、(c)強制的に加入・負担、という基準を全て満たすものであり、公的年金や雇用保険を運営する国の特別会計(保険事業特別会計)のほか、地方公共団体の公営事業会計のうち医療、介護事業、公務員年金を運営する共済組合等が含まれる。

なお、平成27年基準から、制度部門名として「中央政府等」、「地方政府等」を使用する。「中央政府等」は中央政府と全国社会保障基金、「地方政府等」は地方政府と地方社会保障基金である。

家計

生計を共にする全ての居住者である人々の小集団が含まれる。

自営の個人企業(非法人企業)も含まれる。個人企業の中には、自営農家等のほか、住宅の自己所有者(持ち家分)も含まれ、不動産業(住宅賃貸業)を営むものとして記録する。

対家計民間非営利団体

政府によって支配、資金供給されているものを除き、家計に対して非市場の財貨・サービスを提供する全ての居住者である非営利団体が含まれる。

具体的には、私立学校、政治団体、労働組合、宗教団体等である。

図B 制度部門別分類

経済活動別分類

平成23年基準以降から、大分類レベルで国際標準産業分類(ISIC Rev.4)と可能な限り整合的になるよう設定されている。具体的には、「経済活動分類と日本標準産業分類の対応表」を参照されたい。

なお、生産単位である事業所は、市場生産者と非市場生産者にも分けられる。

市場生産者

経済的に意味のある価格(生産者が供給しようとする量と購入者が需要する量に意味のある影響を及ぼす価格で、売上高が生産費用の50%以上の場合をそうみなす。)で生産物のほとんど又は全てを販売する生産者が含まれる。

制度部門別分類では、非金融法人企業、金融機関、家計(個人企業)が該当する。

非市場生産者

一般政府及び対家計民間非営利団体が含まれる。

遡及改定

府民経済計算は多くの統計調査から得られるデータを用いて推計しているが、統計調査には毎年実施されないものも多く、実施されない年次については、便宜上統計的処理により求めた数値を用いている。したがって、新しい調査結果が公表されたときは、そのデータを用いて過去に遡って修正することになる。

新しい年度の推計結果の公表の際には過年度の数値についても改定を行っているので、利用に当たっては注意が必要である。