府庁の組織から探す

府庁の組織から探す

更新日:2023年6月21日

制度の概要

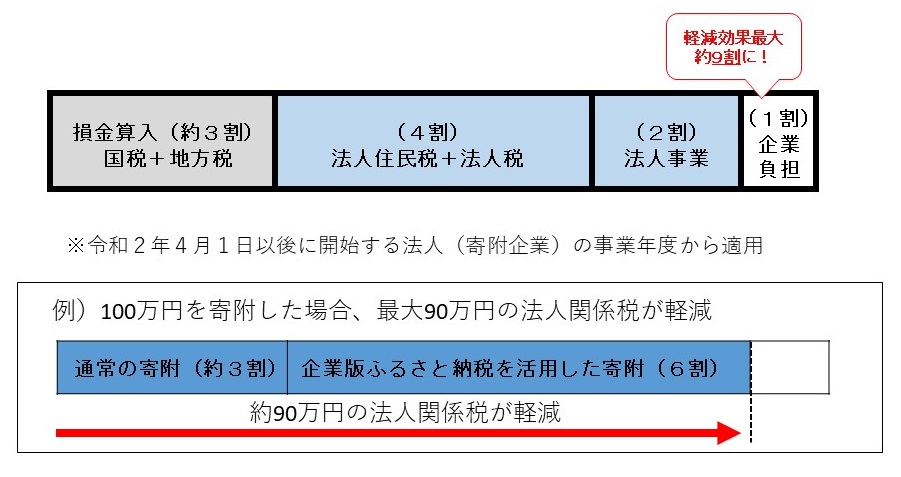

地方版総合戦略に位置づけられた事業について、大阪府が「地域再生計画」を策定し、国の認定を受けた場合、本地域再生計画に記載された事業への寄附を行った企業に対して、法人住民税、法人税、法人事業税の税額控除(寄附額の6割に相当する額)が措置されます。

現行の地方自治体に対する法人の寄附に係る損金算入措置による軽減効果(約3割)と合わせて、寄附額の約9割に相当する額が軽減されます。

例えば、企業が地方公共団体に100万円寄附をした場合、現行の制度では、寄附額の約3割(約30万円)の税の軽減効果がありました。地方創生応援税制では、新たに寄附額の6割(60万円)が税額控除され、これまでの3倍の約90万円の税の軽減効果があります。

出典:「令和2年度税制改正のポイントチラシ」(内閣府)

科目ごとの特例措置の内容

- ・法人住民税

- 寄附額の4割を税額控除

- ・法人税

- 法人住民税の控除額が寄附額の4割に達しない場合、寄附額の4割に相当する額から法人住民税の控除額を差し引いた額を控除

- ・法人事業税

- 寄附額の2割を税額控除

寄附にあたっての主な留意事項

・自社の本社が所在する地方公共団体への寄附については、本税制の対象となりません。

・1回当たり10万円以上の寄附が対象となります。

・寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

・本制度の対象期間は令和2年度から令和6年度までです。

※その他、制度の詳細については、内閣府の企業版ふるさと納税ポータルサイト(外部サイト)をご覧ください。

寄附のお申し出・お問い合わせ先

本府に対する「企業版ふるさと納税」のご意向やご相談がございましたら、お気軽にお問い合わせください。

大阪府 政策企画部 企画室 推進課

(直通電話)06-6944-7690

このページの作成所属

政策企画部 企画室推進課 推進グループ

ここまで本文です。

© Copyright 2003-2024 Osaka Prefecture,All rights reserved.